Paraguai Lidera Índice de Competitividade Fiscal na América Latina com Sistema Tributário Excepcional

Paraguai reafirma liderança no Índice de Impostos da América Latina de 2024, pelo Centro Adam Smith, com 68,11 pontos. Destaque para o baixo imposto de renda empresarial e a neutralidade do IVA, o sistema atrai investimentos. Melhorias em acordos contra dupla tributação e impostos imobiliários podem ampliar competitividade.

O Paraguai consolidou sua posição como referência global em eficiência tributária ao liderar, pela segunda vez consecutiva, o Índice Integral de Impuestos en América Latina de 2024, elaborado pelo Centro Adam Smith para la Libertad Económica, da Universidade Internacional da Flórida. Com uma pontuação de 68,11, o país superou nações como Panamá, Costa Rica e El Salvador, destacando-se por um sistema tributário que combina competitividade, neutralidade e simplicidade. Essa conquista reforça a atratividade do Paraguai para investimentos, especialmente no setor imobiliário, e posiciona o país como um modelo de política fiscal na região.

O Índice e Sua Metodologia

O Índice Integral de Impostos avalia os regimes tributários de países latino-americanos com base em dois pilares principais: competitividade (capacidade de atrair investimentos) e neutralidade (minimização de distorções econômicas). A análise abrange cinco categorias:

-

Impostos a Sociedades Empresariais: Avalia a carga tributária sobre empresas, incluindo alíquotas e incentivos.

-

Impostos a Indivíduos: Analisa a tributação sobre renda pessoal e sua progressividade.

-

Impostos ao Consumo: Examina a estrutura do IVA e outros tributos sobre bens e serviços.

-

Impostos à Propriedade Imobiliária: Considera a tributação sobre imóveis e seu impacto no mercado.

-

Impostos Internacionais: Mede a eficiência em evitar dupla tributação e facilitar o comércio global.

Cada categoria é pontuada em uma escala que reflete a eficiência do sistema tributário em promover crescimento econômico sem criar barreiras desnecessárias. Em 2024, apenas quatro países superaram a marca de 60 pontos: Paraguai (68,11), Panamá, Costa Rica e El Salvador. A liderança paraguaia, repetindo o feito de 2021, é um testemunho de sua política fiscal estratégica.

Destaques do Sistema Tributário Paraguaio

O Paraguai obteve resultados excepcionais em duas categorias principais:

-

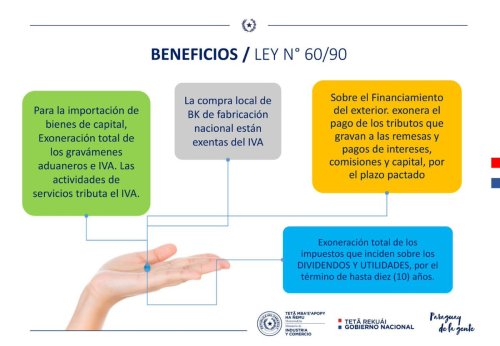

Impostos a Sociedades Empresariais: O país possui a alíquota de Imposto de Renda Empresarial (IRE) mais baixa da América Latina, fixada em 10%. Essa taxa, parte do regime conhecido como “10-10-10” (10% para IRE, IVA e imposto de renda pessoal), reduz significativamente os custos operacionais das empresas. Incentivos adicionais, como os previstos na Lei 60/90 de Investimentos, oferecem isenções fiscais para novos projetos, atraindo indústrias e incorporadoras imobiliárias.

-

Impostos ao Consumo: O Imposto sobre o Valor Agregado (IVA) paraguaio, também com alíquota de 10%, é elogiado por sua neutralidade. A ausência de isenções complexas ou múltiplos limiares simplifica a aplicação e reduz distorções no mercado. A possibilidade de recuperação de crédito fiscal para compras locais, conforme regulamentado, beneficia setores como o imobiliário, onde os custos com materiais e serviços são elevados.

Além disso, o sistema tributário territorial do Paraguai isenta a renda de origem estrangeira, e o regime de zonas francas (Lei 523/94) oferece benefícios adicionais, como suspensão de impostos aduaneiros. Essas características criam um ambiente favorável para investidores, especialmente no setor imobiliário, que vive um boom em cidades como Assunção, Ciudad del Este e Encarnación.

Impacto no Setor Imobiliário

O sistema tributário paraguaio é um dos principais motores do crescimento do setor imobiliário, que contribuiu com cerca de 7% do PIB em 2024, segundo o Banco Central do Paraguai (BCP). A baixa carga tributária e os incentivos fiscais atraem incorporadoras nacionais e estrangeiras, que desenvolvem desde condomínios residenciais até galpões logísticos. A Lei 5542/15 de Garantías para as Inversiones, que protege investimentos produtivos, complementa os benefícios fiscais, garantindo segurança jurídica.

Em Assunção, bairros como Villa Morra e Las Carmelitas concentram projetos de alto padrão, enquanto Ciudad del Este se destaca por hotéis e centros comerciais, impulsionados pela proximidade com o Brasil. Encarnación, com seu urbanismo planejado, atrai resorts e habitações sustentáveis. A Rede Paraguaia de Investimento e Exportação (REDIEX) reportou um aumento de 130% na entrada de empresas estrangeiras no primeiro semestre de 2024, muitas focadas em projetos imobiliários que aproveitam a competitividade fiscal.

A neutralidade do IVA beneficia diretamente a construção civil, permitindo que empresas recuperem créditos fiscais sobre insumos e serviços, reduzindo custos. Além disso, o regime maquila (Lei 1064/97) incentiva a produção de materiais de construção para exportação, com tributação de apenas 1% sobre o valor adicionado, fortalecendo a cadeia produtiva do setor.

Áreas de Melhoria

Apesar da liderança, o relatório do Centro Adam Smith aponta áreas para aprimoramento:

-

Acordos Contra Dupla Tributação: O Paraguai possui poucos tratados bilaterais para evitar a dupla imposição, o que pode limitar a atração de investimentos de países fora do Mercosul. Ampliar esses acordos, especialmente com nações da Europa e Ásia, poderia aumentar o fluxo de capital.

-

Impostos à Propriedade Imobiliária: A tributação sobre imóveis, baseada no valor e na localização, é considerada um obstáculo à acumulação de capital. Reformas para simplificar ou reduzir esses impostos poderiam estimular ainda mais o mercado imobiliário, incentivando investimentos em propriedades comerciais e residenciais.

Essas recomendações, se implementadas, poderiam elevar a pontuação do Paraguai no índice e consolidar sua posição como líder em competitividade fiscal.

Contexto Regional e Global

O Paraguai se destaca em um cenário regional onde muitos países enfrentam desafios fiscais, como altas cargas tributárias e burocracia excessiva. Comparado a nações como Brasil (com alíquotas corporativas que podem ultrapassar 34%) ou Argentina (com sistemas tributários complexos), o Paraguai oferece simplicidade e previsibilidade. Sua integração ao Mercosul facilita o acesso a mercados com 250 milhões de consumidores, enquanto a proximidade com o Brasil, reforçada por infraestruturas como a Ponte da Integração, atrai investimentos transfronteiriços.

Globalmente, o modelo tributário paraguaio é comparável ao de economias competitivas, como Singapura e Irlanda, que priorizam alíquotas baixas e neutralidade. Essa abordagem tem atraído empresas de tecnologia, logística e construção, que veem no Paraguai uma plataforma para expandir operações na América do Sul.

Respaldo de Especialistas

A liderança do Paraguai no índice é endossada por especialistas. O economista paraguaio Aníbal Insfrán, pesquisador do Centro de Análise e Difusão da Economia Paraguaia (CADEP), afirma: “O sistema tributário paraguaio é um diferencial competitivo que impulsiona o crescimento, especialmente no setor imobiliário, ao reduzir custos e atrair capitais”. A consultora brasileira Mariana Toledo, do escritório Toledo & Associados, especializada em tributação internacional, complementa: “A neutralidade do IVA e a baixa alíquota do IRE tornam o Paraguai um destino ideal para investidores que buscam eficiência fiscal e segurança jurídica”.

Desafios e Perspectivas

Apesar do sucesso, o Paraguai enfrenta desafios para manter sua liderança. A evasão fiscal, estimada em 31% do IVA pela Comissão Econômica para a América Latina e o Caribe (Cepal), exige maior fiscalização e digitalização dos processos tributários. O governo tem avançado com iniciativas como o Sistema Unificado de Apertura y Cierre de Empresas (SUACE), mas a transparência ainda precisa ser reforçada. Além disso, investimentos em infraestrutura e educação são recomendados pelo Banco Mundial para sustentar o crescimento econômico e maximizar os benefícios do sistema tributário.

Para o setor imobiliário, a competitividade fiscal do Paraguai é uma oportunidade estratégica. Projetos que integram sustentabilidade, como edifícios com eficiência energética, ou que atendem à demanda por habitação acessível, podem aproveitar as baixas alíquotas e a recuperação de créditos fiscais. A Empresa por Ações Simplificadas (EAS), introduzida pela Lei 6.480, também facilita a entrada de pequenos investidores no mercado imobiliário, com constituição online e custo zero.

Com a continuidade das políticas fiscais pró-mercado e a implementação das recomendações do Centro Adam Smith, o Paraguai está bem posicionado para manter sua liderança no índice e atrair ainda mais investimentos. A combinação de alíquotas baixas, neutralidade tributária e integração regional via Mercosul cria um ambiente único para negócios, consolidando o país como um hub de oportunidades na América Latina.

Conclusão

A liderança do Paraguai no Índice Integral de Impuestos de 2024 reflete o sucesso de uma política tributária que prioriza a competitividade e a simplicidade. Com alíquotas de 10% e incentivos como a Lei 60/90 e o regime maquila, o país atrai investidores para setores como o imobiliário, que se beneficia diretamente da neutralidade do IVA e da proteção jurídica. Apesar de desafios como a evasão fiscal e a necessidade de mais acordos internacionais, o Paraguai demonstra resiliência e visão estratégica, pavimentando o caminho para um futuro de crescimento sustentável.